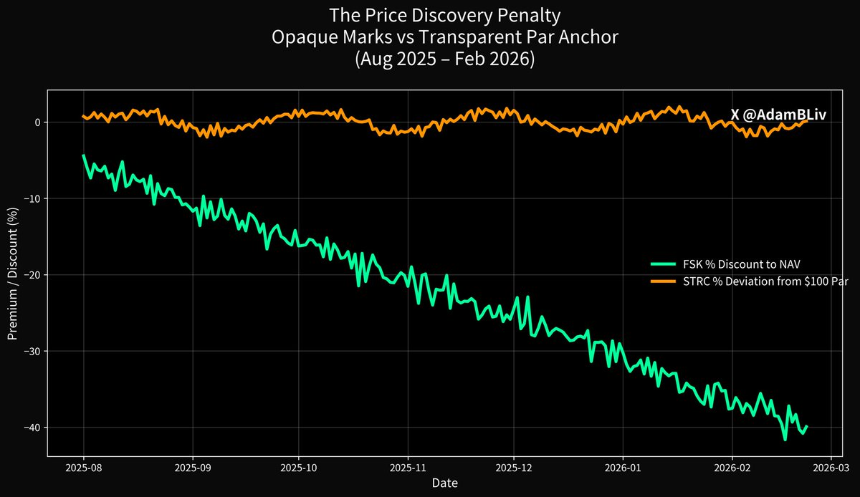

追踪信贷领域完全相同的一角的工具在过去一年中下跌了约 45%,每股 13 美元左右,投资者的信心与日俱增。

另一家公司在相同的利率环境、相同的宏观背景和相同的借款人压力下运营,其交易价格约为 100 美元面值,并在同一时期内实现了低双位数的总回报。即使基础资产下跌 50%,它仍以低波动性运行。

你的大脑正确地尖叫着,这里有一些根本性的不同。

第一个工具是 FSK,这是大型公开交易的 BDC,充当私人信贷综合体最接近的实时代理。第二个是STRC,Strategy在交易所上市的永久优先股,绰号“Stretch”。同一个世界。完全不同的结果。这种差距是建立在信仰、不常见标记和封闭流动性基础上的行业与建立在实时价格发现、结构性锚定和市场可以实际看到和验证的资产支持基础上的行业之间的明显裂痕。

让我们从私人信贷已经成功十五年的伎俩开始。

当大多数人认为他们购买的是“私人信贷风险”时,他们通常会想象自己拥有这些贷款。我们谈论的是带有契约、抵押品和浮动利率的高级担保票据,当联邦基金上涨时,浮动利率会重置得更高。他们通常实际拥有的是位于一堆非流动性贷款下面的杠杆股权包装。

无论是像 FSK 这样的 BDC、封闭式区间基金还是提款工具,这种包装都承诺平稳的股息,而任何愿意关注的人都会实时定价潜在的信用风险。波动性只集中在股权层,对最终投资者来说是隐藏的,直到无法再隐藏为止。

FSK 自己的 2025 年第三季度文件白纸黑字地阐明了这一点。 134 亿美元的投资组合。 63.2% 的高级人员获得担保。听起来很保守,直到您记住,当足够多的借款人错过契约、PIK 或彻底违约时,“高级担保”仍然会亏损。按公允价值计算,非应计费用已攀升至 2.9%(按摊余成本计算为 5.0%),评级机构也表示亏损不断上升。

由于市场不再相信这些标记,该股票的交易价格比报告的资产净值 21.99 美元大幅折扣。当包装器最终不得不面对现实时,价格发现就发挥了作用。

现在把镜头拉远,你就会明白为什么整个私人信贷综合体在 2008 年之后出现如此爆炸性的增长。还记得银行(当之无愧)被新监管压垮的时候吗?更高的资本要求、沃尔克规则、流动性覆盖率。借款人仍然需要杠杆。非银行贷款机构进入了真空,向所有人兜售了一个美丽的故事。

与银行相同的承保纪律,为投资者带来更高的收益,最重要的是,由于我们控制着标记和大门,因此可以实现更平稳的旅程。全球金融危机后移交完成。

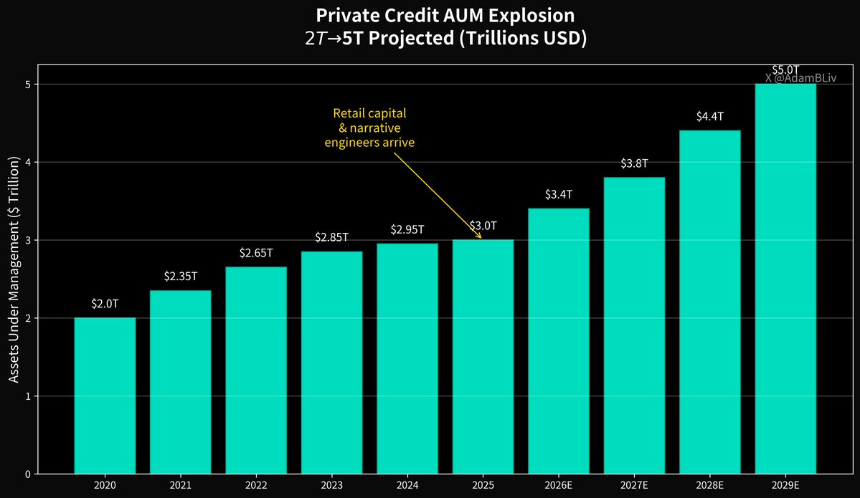

据摩根士丹利称,到 2025 年初,全球私人信贷市场规模将从 2020 年的 2 万亿美元增至约 3 万亿美元,并有望在 2029 年达到 5 万亿美元。当任何资产类别增长如此之快时,都会吸引两个可预测的群体。

零售资本追逐收益,叙事工程师完善故事。

神职人员最喜欢的赞美诗是“低波动性”。但这引出了一个问题……

如何利用本质上缺乏流动性的长期贷款创造低波动性?

您可以使用模型和经理判断每季度或半年对它们进行标记。你告诉投资者“相信这个过程”。你建立的结构中,流动性是一种特权,而不是一种权利。赎回门、通知期、侧袋、投标限额。

多年来,国际货币基金组织一直在对此问题发出危险信号,因为估值很少,信贷质量更难以实时评估,非银行金融体系之间的相互联系不透明,以及零售参与工具的快速增长,这些工具承诺每季度甚至更频繁地针对资产提供流动性,而这些资产可能需要数月或数年才能在没有甩卖折扣的情况下出售。

国际清算银行说得更直白。面向零售的结构提供看似流动性强的股票,而这些股票是由非流动性私人贷款支持的,但这种结构正在陷入典型的流动性错配。在平静的市场中,这种不匹配是正常的。在压力下,它会将信用修正转变为赎回螺旋。

我们已经看过预览了。 Blue Owl 是最大的面向零售的私人信贷平台之一,它悄悄地将其旗舰工具从正常的赎回机制中转移出来,有效地告诉投资者“我们将返还资本,因为我们可以随着时间的推移出售资产。”活动人士立即提出以较规定资产净值 30-40% 的折扣收购失意的有限合伙人的股份。

这就是市场告诉你的分数是乐观的。关于减记和“其中隐藏着什么”的头条新闻又回来了,因为当一个大牌第一次受到真正的打击时,每个人都开始想知道还有谁还在标记幻想。

将其与 STRC 示例中的数字信用实际情况进行对比。

它在纳斯达克交易所交易。价格发现每毫秒发生一次。信息披露是由美国证券交易委员会 (SEC) 归档且实时进行的。该工具本身的结构设计使其交易价格接近 100 美元面值。 Strategy 自己的语言非常清晰:STRC 优先支付每月调整的可变股息,其明确的政策目标是鼓励围绕票面价值进行交易并消除不必要的价格波动。

这不是隐藏价格,而是使用价格作为调节器。

这个设计很深刻。私人信贷通过抑制价格发现来“顺利”销售。数字信贷可以很顺利,因为合约本身包含一个面值锚和一个发行人,其经济动机是将证券交易保持在零售和机构买家期望的首选票据交易的地方。当价格低于面值时,股息率就会上升以吸引买家。当它漂移到上方时,速率就会下降。市场和发行人正在进行持续、透明的谈判,使证券的表现就像高收益信贷应该......具有吸引力的收益率,并且比杠杆股票包装器的无端价格波动要小得多。

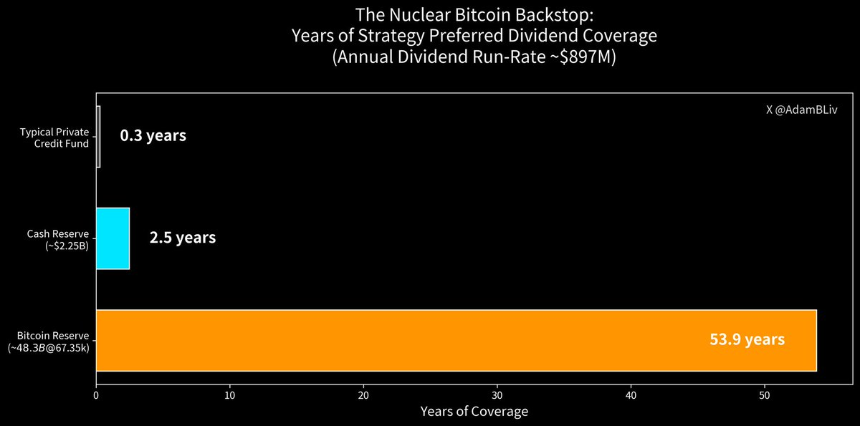

现在在实际的安全缓冲区上分层。 Strategy 的 STRC 目前每年支付 11.25%,每月以现金形式分配。名义未偿余额为 34.58 亿美元。这意味着每年大约 3.89 亿美元的运行股息义务。 Strategy 拥有 22.5 亿美元现金,其中一部分明确指定为美元储备,用于支持优先股股息和偿债。

这大约是首选堆栈上 2.5 年的现金保障,但即使包含核保障,这也低估了堡垒的价值。

策略拥有 713,502 BTC。按现货价格约 67,521 美元计算,该储备价值约 480 亿美元。即使在对指定地点进行保守削减之后,相对于 3.89 亿美元的年度 STRC 股息运行率来说,这一规模也是荒谬的。从机械上来说,在纸面上,你甚至在接触现金缓冲之前就已经看到了几十年、半个多世纪的覆盖范围。那是在比特币下跌 50% 之后。

这并不意味着通过每月出售比特币来支付股息。这意味着发行人的资产负债表承载着市场可以实时看到、价格和压力测试的非凡的、可验证的、流动性的资产。

当保障不是“相信我们的模型”而是“这是整个地球都可以在公共分类账上验证的硬资产”时,信用风险的心理就会完全改变。

私人信用安全一直更像是一种错觉,而不是工程。过时的标记只会在方便时更新,门禁和投标限制会在您需要流动性时消失,信用质量只有在非应计项目激增后才可见,监管机构承认他们无法完全映射相互联系。

国际货币基金组织关于“不频繁估值和不明确的系统范围联系”的礼貌用语基本上是在说“直到你尝试退出的那一刻,你才真正知道自己拥有什么。”

这个周期正在以经典的方式成熟。该行业现在规模如此之大,收费也如此之高,以至于即使是十五年前受到监管的银行也正在通过合作伙伴关系、共同贷款和资产负债表交易重新涌入。当现任者蜂拥而至以夺取价差时,你就不再领先了。

那么为什么 FSK 会遭到破坏,而 STRC 却保持在接近标准杆的水平?

因为 FSK 是私人信贷风险加上杠杆,加上股票波动性,加上资产净值贴现风险,加上实时市场恐慌对基础贷款账簿的重新定价。

STRC 是类似于信用的敞口(也在股权包装中)减去这些放大器并加上四项有意的升级:

- 使用股利政策作为稳定剂的锚定机制

- 透明、持续、在交易所交易的价格发现

- 公开的、大规模的发行人级别缓冲(现金加比特币金库)

- 每月现金股息宣派时支付,零依赖“相信流程”

私人信贷建立了自己的帝国,它承诺您无需了解香肠是如何制作的即可收获收益。数字信用则相反。香肠是公开制作的,价格是公开设定的,披露是详尽且实时的,当您需要流动性时,您只需在经纪平台上点击“卖出”,而不是提交赎回请求并祈祷大门保持开放。

私人信贷将稳定性作为专有产品出售,只能通过它们获得。但稳定性不是产品。它是卓越结构的一个新兴特性:具有竞争力的产量、不妥协的透明度以及不依赖于管理者判断力的压力下的生存能力。

现在市场正在用脚、资本和价格行为投票。

账本的一侧是一座封闭的寺庙,风险因隐藏而被错误定价。另一面是一个开放的、数字化的、由比特币支持的信贷生态系统,其中风险是实时定价的,由人类有史以来创造的最坚硬的资产提供支持,并且任何拥有经纪账户的人都可以访问。

神职人员已经有十五年的辉煌历史了。但寺庙的门是开着的,光线照进来,新的建筑在机械、数学和心理上都更优越。

数字信贷正在取代私人信贷市场,一种诚实的价格,一种可验证的支持,一次进行一项无摩擦的交易。

未来十年的信贷将属于能够同时提供收益、透明度和弹性的结构。

市场已经选择了。剩下的只是叙事滞后。